鋁作為現代工業的“糧食”,是國民經濟和國防建設的關鍵基礎材料。中國鋁工業在規模、技術和產業鏈完整度上取得了舉世矚目的成就,已成為全球最大的鋁生產國和消費國。在快速發展的背后,國內鋁土礦資源儲量不足、品質不高的問題日益凸顯,成為制約行業可持續發展的關鍵瓶頸。在此背景下,國內鋁貿易代理行業迎來了新的角色定位與發展機遇。

一、 中國鋁業發展現狀

- 產能與消費全球領先:中國電解鋁和氧化鋁產能長期位居世界第一,產量占全球總產量的一半以上。中國也是全球最大的鋁消費市場,在建筑、交通、包裝、電力等領域的應用持續深化。

- 產業結構持續優化:行業正從單純的規模擴張向高質量發展轉型。電解鋁產能進一步向清潔能源富集地區轉移,企業兼并重組加速,產業集中度有所提升。高端鋁材的研發與應用取得突破,在航空航天、新能源汽車等高端領域的自給能力增強。

- 綠色低碳成為主線:“雙碳”目標下,行業節能減排壓力巨大。電解鋁行業積極推廣節能技術,參與全國碳市場,并大力發展再生鋁產業,循環經濟占比逐步提高。

二、 核心挑戰:國內鋁資源儲量的“先天不足”

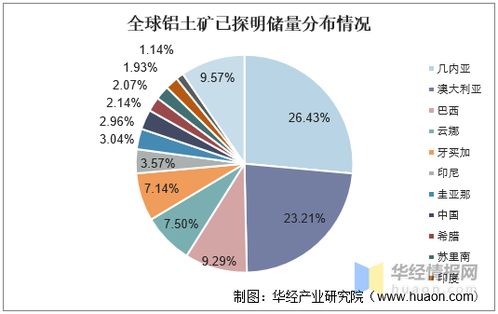

- 資源稟賦劣勢:中國鋁土礦資源儲量相對不足,僅占全球的3%左右,且以難處理的一水硬鋁石型為主,品質較差,開采成本高。資源分布集中于山西、河南、貴州、廣西等地,但經過長期高強度開采,優質資源日漸枯竭。

- 對外依存度高企:為滿足巨大的生產需求,中國鋁工業對進口鋁土礦的依賴度已超過50%,主要來源國為幾內亞、澳大利亞和印度尼西亞。國際資源供應地的政策變化、貿易環境波動對國內產業鏈安全構成潛在風險。

- 供應鏈成本與安全壓力:長途海運進口礦石推高了物流成本,且供應鏈環節多、周期長,穩定性管理難度大。確保資源供應的多元化與穩定性,是行業面臨的核心課題。

三、 發展趨勢與應對策略

- 全球化資源布局深化:國內領先鋁企將繼續加大海外鋁土礦資源的投資與開發力度,通過參股、控股、長協等多種形式,在資源地建立穩定的供應基地,構建自主可控的全球資源供應鏈體系。

- 技術創新驅動降本增效:重點突破低品位鋁土礦的高效利用技術、氧化鋁生產節能降耗技術,以及赤泥等大宗固廢的綜合利用技術,從技術端緩解資源壓力。

- 再生鋁產業迎來黃金期:大力發展再生鋁產業是緩解資源約束、降低能耗和碳排放的根本路徑。預計再生鋁產量占比將快速提升,城市礦山成為重要的資源補充。

- 產品結構向高端化邁進:持續提升高附加值鋁材的研發和生產能力,減少對初級產品的依賴,通過價值提升來消化部分資源成本壓力。

四、 國內鋁貿易代理的角色升級與新機遇

在國內資源不足、大量依賴進口的格局下,鋁貿易代理企業的作用愈發關鍵,其角色正從簡單的買賣中介向供應鏈綜合服務商轉型:

- 資源組織與供應鏈管理核心:貿易代理憑借其全球信息網絡和渠道優勢,能夠為國內冶煉廠高效組織海外鋁土礦、氧化鋁甚至再生鋁原料,提供包括物流、倉儲、融資在內的供應鏈一體化解決方案,平抑供應波動風險。

- 風險管理與金融服務提供者:利用期貨、期權等金融工具幫助上下游客戶對沖價格波動風險,并提供供應鏈金融服務,緩解產業鏈資金壓力。

- 市場信息樞紐與價值發現者:鏈接國內外市場,提供及時、準確的市場分析和行情研判,幫助生產者和消費者做出科學決策,促進資源在國內外的優化配置。

- 適應國內國際雙循環:在國內大循環中,貿易代理高效連接內陸生產企業與沿海消費市場;在國內國際雙循環中,成為銜接海外資源與國內需求的關鍵節點。

中國鋁工業在取得巨大成就的正直面資源短板的核心挑戰。行業必須堅持“內外兼修”的策略:對外構建堅韌的全球化資源供應鏈,對內大力發展循環經濟與高端制造。在這一過程中,國內鋁貿易代理行業將超越傳統中間商定位,通過專業化、集成化的服務,在保障國家鋁資源安全、提升產業鏈效率與韌性方面扮演不可或缺的戰略角色,迎來全新的發展空間。